KÜRESEL ŞEKER ÜRETİMİ ve TÜRKİYE'DEKİ ŞEKER FABRİKALARI

Tıpkı dünyanın en büyük şeker yatırımcılarının emtiada küresel bir kıtlık öngördüğü gibi, 1 numaralı ham şeker ithalatçısı Endonezya rekor miktarda şeker istediğini söyledi.

Güneydoğu Asya ülkesi, bu yıl ve 2021 başlarında yaklaşık 1.4 milyon ton ham şeker veya 1.33 milyon ton rafine şeker ithal etmeyi hedeflediğini söyledi. Bu oran, geçen yıla göre 11 kattan daha fazla. Öte yandan ülkedeki yerel talep artarken yerel üretimin de düşmesi bekleniyor.

Endonezya Şeker Derneği üst düzey danışmanı Yadi Yusriyadi Çarşamba günü Jakarta'daki gazetecilere verdiği demeçte, "2021'in başlarında en az 1,3 milyon ton stok bulundurmamız gerekiyor. Talep artmaya devam ederken ithalat yoluyla ek arz olmazsa, fiyatlar kesinlikle yükselmeye devam edecektir.” dedi. Küresel şeker fiyatları, Tayland'daki kuraklıktan ötürü ihracatta görülen düşüşler nedeniyle bu yılın başında %12 oranında arttı. Tayland, Avrupa Birliği'nin daha az üretim yaptığı bir dönemde yatırımcıları da şaşırttı. Brezilya ise şeker kamışının fazlasını etanole dönüştürdü ve dondurucu hava Kuzey Amerika'daki mahsulleri harap etti.

Londra merkezli emtia yatırım şirketi ED&F Man Holdings Ltd., bu yılki küresel şeker açığı hakkındaki tahminini bir yıl önceye göre yaklaşık %10, yani 7.7 milyon tona yükseltti. LMC International, daha önce Hindistan'dan gelen aşırı arz ile boğuşan piyasanın şimdi şekere ihtiyacı olduğunu söyledi.

Güneydoğu Asya’nın en büyük ekonomisinde gıda tüketimi, geçen on yılda artan refah ve yaşam tarzı değişimleriyle birlikte artmıştır. Endonezya'nın artan talebi, Hindistan ve Brezilya'nın Tayland'dan gelen tedarik boşluğunu doldurmaya çalışmasına ve şeker üretimine fayda sağlamasını tetikleyebilir.

Endonezya Şeker Rafinerileri Derneği Başkanı Bernardi Dharmawan, ülkenin şeker rafinerilerinin muhtemelen yılın ilk yarısında ham şekerinin büyük kısmını Tayland'dan ithal edeceğini, Avustralya ve Hindistan'dan gelen arzları da göz önüne alacaklarını söyledi.

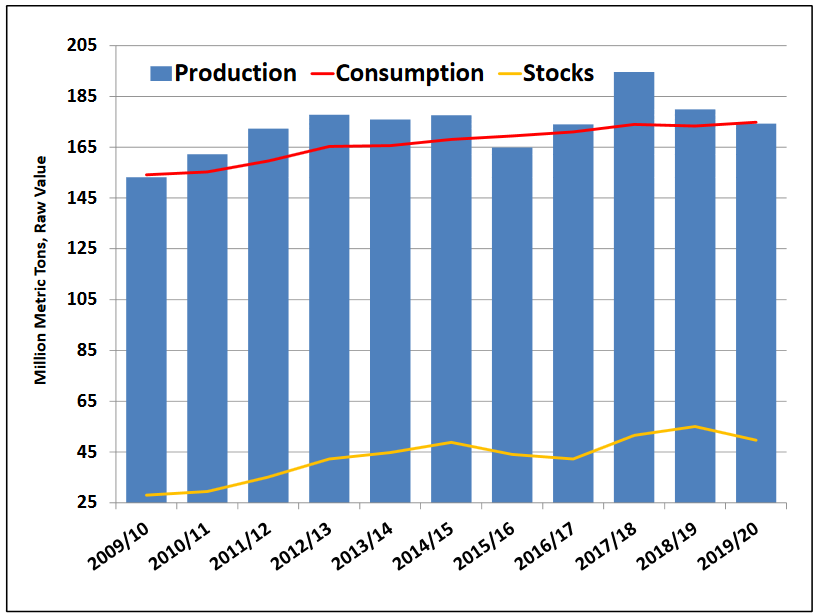

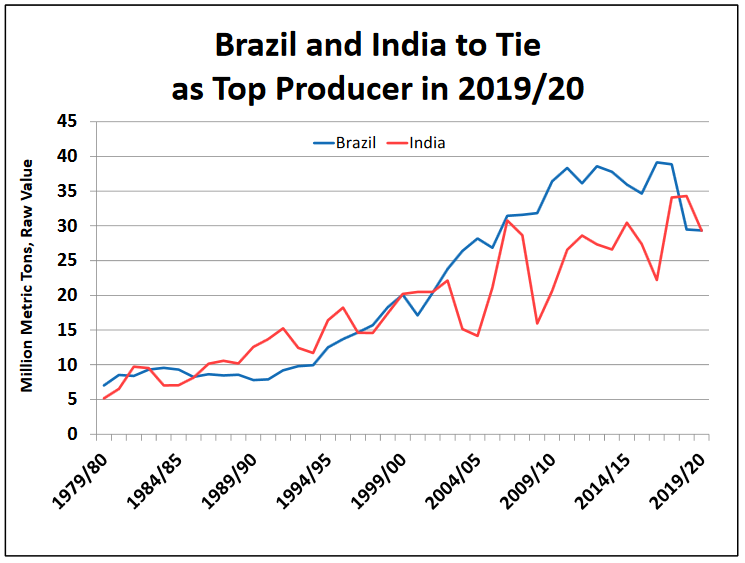

2019/20 Küresel Şeker Üretimine Genel Bakış

2019/20 için küresel şeker üretiminin, esas olarak daha az alan ve düşük verim nedenleriyle Hindistan'daki 5 milyon tonluk azalma sonrasında 174 milyona düşeceği tahmin ediliyor. Brezilya ve Hindistan esasen en iyi üreticiler olarak biliniyor. Hindistan'da rekor şeker kullanım sebebiyle tüketimin hızla artmaya devam etmesi bekleniyor.

ABD'de düşük şeker pancarı üretimi ile sonuçlanan kötü hasat koşulları nedeniyle üretimin %4 oranında düşerek 7.8 milyon tona gerilediği tahmin edilmektedir. En büyük düşüşler, Kuzey Dakota ve Minnesota Eyaletlerindeki Red River Valley'de görülüyor. Louisiana şeker kamışı üretimi de beklenen düşük şeker kamışı verimi ve azalan iyileşme oranı nedeniyle düştü. 2,9 milyon tondaki ithalat hafif oranda arttı, tüketimin ise nispeten stabil çizgide olduğu düşünülüyor. Ancak stokların 1,2 milyon tona gerilediği tahmin ediliyor.

Brezilya'nın üretimi, daha fazla şeker kamışının etanol üretimine yönlendirilmesi neticesinde daha az şeker üretimi sonucunda toplam üretim miktarının 29,4 milyon tona düşeceği tahmin ediliyor. İhracatın son 12 yılın en düşük seviyesine gelerek 1.0 milyon ton düşerek 18.6 milyona gerilemesi bekleniyor. İhracat, iç tüketim ve etanol üretimine karşı rekabetçi bir tutum sergilemiyor. Stoklar 80.000 tona yükselirken, tüketim de biraz yükseldi.

Hindistan üretiminin düşük alan ve verim nedeniyle 5,0 milyon ton azalarak 29,3 milyona gerilemesi bekleniyor. Büyüyen ekonomiden dolayı tüketimin 28,5 milyon ton olduğu tahmin ediliyor. İhracatın işleme, pazarlama gibi giderlerini karşılamak adına sübvansiyon sağlandığı için açığın 5,0 milyon tona ulaşacağı tahmin edilmektedir. Stokların 2 - 3 aylık ideal gereksinimin iki katından fazla olması bekleniyor ve bu, düşük üretim karşısındaki yüksek tüketim ve ihracatı desteklemek adına çok önemlidir.

Avrupa Birliği'nde üretimin 119.000 ton artarak 17.9 milyona çıkması bekleniyor. İstikrarlı tüketimin yine üretimin üzerinde olması beklenirken, AB'nin yaklaşık yarım milyon tonluk net ithalatçı olduğu tahmin edilmektedir. Stokların da 1.0 milyon ton olması bekleniyor.

Tayland üretiminin beklenenden daha düşük yağış nedeniyle şeker kamışı verimi ve şeker çıkarma oranlarında 1.0 milyon ton azalarak 13.5 milyona gerilemesi bekleniyor. Tüketim, lokal kullanımın artmasıyla birlikte alkolsüz içecek üreticilerinin ve konserve ananas üreticilerinin taleperi zayıflamasına rağmen daha fazladır. İhracatın 10,5 milyon tonda olması ve stokları 10,0 milyona ulaşması bekleniyor.

Çin'in üretimi, genişletilmiş kamış ve pancar alanı nedeniyle 10,9 milyon tona ulaşacak. İthalatın ise stoklarda beklenen düşüş ve sıkılaştırılmış sınır kontrolleri sebebiyle düşeceği tahmin edilmektedir. Tüketim ise değişmedi.

Meksika'nın üretiminin kuraklık nedeniyle %10 azalarak 6,1 milyon tona düşeceği tahmin ediliyor. Hasat edilen alan % 1 artmasına rağmen, kuraklık Kuzeydoğu ve Meksika Körfezi üretim bölgelerindeki verimi ciddi ölçüde azalttığından, şeker kamışı verimi geçen yıla göre %11 azaldı. Tüketim ise değişmemiş gibi görünüyor. İhracat, beklenen düşük arz nedeniyle geriliyor. Stokların 2020/21 dönemi başlamadan önce ticari ihtiyaçları karşılamak için yeterli olduğu tahmin edilmektedir.

Pakistan’ın üretiminin, azaltılmış alan nedeniyle 300.000 ton gerileyerek 5.2 milyona düşmesi bekleniyor. Tüketim, büyük ölçüde artan nüfus ve genişleyen yerli gıda sektörü nedeniyle istikrarlı bir oranda büyümeye devam ediyor. İhracat ve stokların da gerilemesi beklenmektedir.

Avustralya’nın üretiminin, kuru hava nedeniyle verimin düşmesi neticesinde %5 oranında azalarak 4.5 milyon tona gerilemesi bekleniyor. Düşük üretim nedeniyle ihracatın düşmesi beklenirken tüketimde belirgin bir değişim yok. Avustralya’nın en büyük ihracat pazarları arasında Japonya, Endonezya, Singapur ve Güney Kore yer alıyor.

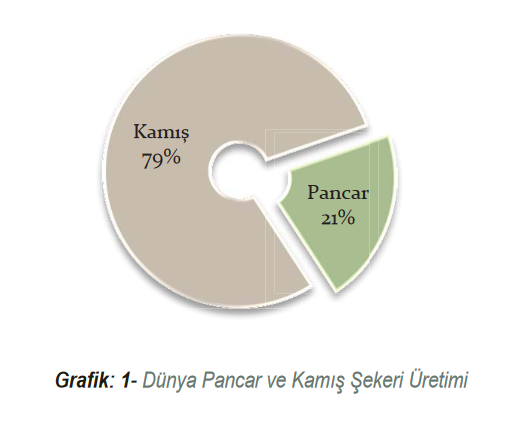

Kamış Şekeri mi Pancar Şekeri Mi?

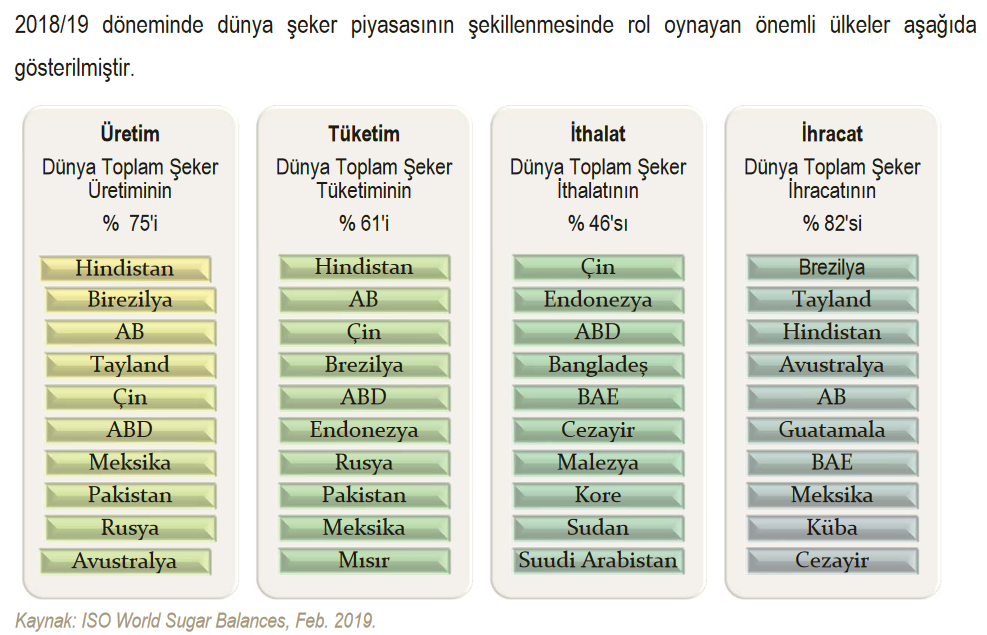

Dünya şeker borsa fiyatlarını, ticarete hâkim pozisyonda olan düşük maliyetli kamış şekeri fiyatı belirlemektedir. Kamış ve pancardan elde edilen şekerler arasında kalite bakımından bir farklılık bulunmamaktadır. Ancak, sadece tropik ve alt tropik bölgelerde yetiştirilebilen şeker kamışının şeker pancarına kıyasla daha düşük maliyetle üretilmesi, işleme maliyetlerinin düşüklüğü gibi nedenlerle kamıştan elde edilen şekerin maliyeti daha düşük olmaktadır. Üzerinde bulunulan coğrafya gereği ülkemizde olduğu gibi Avrupa Birliği, Rusya, Ukrayna gibi ülkeler pancardan; ABD, Japonya, Çin gibi ülkeler hem pancardan hem kamıştan; Brezilya, Hindistan, Meksika, Pakistan, Tayland ve Avustralya başta olmak üzere birçok ülke kamıştan şeker üretmektedir.[1]

Türkiye'de Şeker Üretimi ve Şeker Fabrikaları

Şeker Fabrikaları, Türkiye Cumhuriyeti’nin ilk sanayi işletmelerindendir. Şeker fabrikası kurma çalışmaları ilk defa, Uşak'lı Molla Ömeroğlu Nuri (Şeker) adında bir çiftçi tarafından Uşak’ta başlatılmıştır.

6 Kasım 1925 tarihinde ilk Şeker Fabrikasının temeli atılmıştır. Uşak'ta Şeker Fabrikası kurma çalışmaları devam ederken 22 Aralık 1925 tarihinde Alpullu Şeker Fabrikası'nın temeli atılarak on bir ayda fabrikanın montajı bitirilmiş ve 26 Kasım 1926 tarihinde fabrika işletmeye açılarak ilk Türk şekeri üretilmiştir.

Uşak Şeker Fabrikası ise 17 Aralık 1926 tarihinde işletmeye açılmıştır.

Bu iki fabrika ile pancar tarımında ve şeker fabrikası işletmesinde elde edilen tecrübelerin yardımıyla 05/12/1933 tarihinde Eskişehir Şeker Fabrikası, 19/10/1934 tarihinde Turhal Şeker Fabrikası işletmeye açılmıştır.

6 Temmuz 1935 tarihinde, 22 milyon TL sermayeli Türkiye Şeker Fabrikaları A.Ş. kurulmuştur.

Her yıl artan şeker ihtiyacının tamamen yerli üretimle karşılanabilmesi için 1951 yılında hazırlanan "Şeker Sanayii'nin Tevsi Programı" ile yeni şeker fabrikaları kurulması dönemine girilmiştir.

1951 - 1956 yıllarını kapsayan dönemde toplam 11 yeni şeker fabrikası inşa edilerek, 1956 yılında fabrika sayısı 15'e ulaşmıştır.

1962 yılında Ankara Şeker Fabrikası ve 1963 yılında da Kastamonu Şeker Fabrikası, sanayiimizin geliştirilen bir makina fabrikası ile iki atölyede %65'i imal edilerek işletmeye alınmışlardır.

1977'de Afyon, 1982'de Muş ve Ilgın,

1983'de Bor, 1984'de Ağrı ve 1985 yılında da Elbistan Şeker Fabrikalarının % 95'e varan makina ve tesisleri mevcut 5 makina fabrikasında imal edilerek işletmeye alınmışlardır.

1989 yılında Erciş, Ereğli ve Çarşamba Şeker Fabrikaları,

1991 yılında Çorum, 1993 yılnda Kars,

1998 yılında Yozgat ve 2001 yılında Kırşehir Şeker Fabrikaları işletmeye açılmıştır.

2004/2005 pazarlama yılında Çumra Şeker Fabrikası,

2006/2007 pazarlama yılında Boğazlıyan ve Aksaray fabrikaları üretim faaliyetlerine başladı.

Pankobirlik’e bağlı bulunan özel statülü Amasya, Kayseri, Konya Şeker Fabrikaları, kuruluş tarihlerinden itibaren 1990'lı yılların başına kadar, kendi Yönetim Kurullarında alınan kararlarla, sevk ve idareleri ile finansman işleri Türkiye Şeker Fabrikaları A.Ş. tarafından yürütülmüştür.

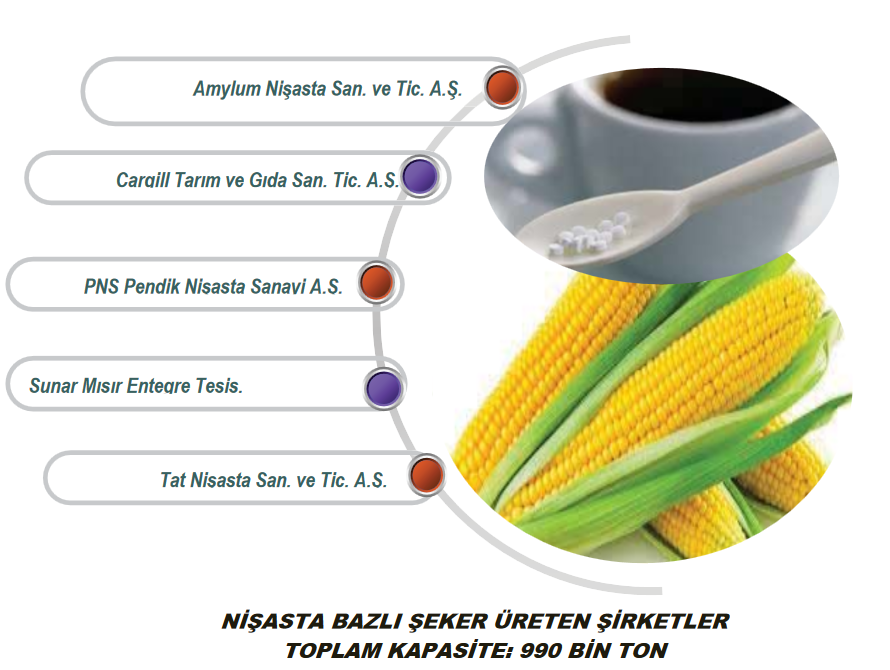

Türkiye’de halihazırda; 3 milyon 151 bin tonu pancar şekeri, 990 bin tonu nişasta bazlı şeker olmak üzere toplam 4 milyon 141 bin ton şeker üretim kapasitesi mevcuttur. Pancardan şeker üreten şirketlerin toplam günlük pancar işleme kapasitesi ise 191 bin 500 ton’dur.

Şeker Fabrikalarında Özelleştirme

Türkşeker’in özelleştirme gündemine girmesi ilk kez 22 Haziran 2000 tarihinde IMF’ye verilen niyet mektubu neticesinde olmuştur. Mektup, 2000 yılı Ağustos sonu itibariyle Özelleştirme İdaresine devredilecek işletmeler portföyüne, Türkiye Şeker Fabrikaları A.Ş.’nin bazı fabrikalarının alınması hükmünü içermiştir.

Türkşeker, Özelleştirme Yüksek Kurulu’nun 20 Aralık 2000 tarih, 2000/92 sayılı kararı ile özelleştirme kapsamına alınmıştır. Aradan geçen bu sürede Kütahya ve Adapazarı Şeker Fabrikaları ile iştiraklerindeki hisselerinin özelleştirme işlemleri tamamlanmıştır. Tarım İşletmeleri Özelleştirme İdaresi Başkanlığı tarafından satılmıştır. Şeker üretimi ile doğrudan ilgisi olmayan atıl durumdaki varlıkların bir bölümü, ÖYK kararları ve 233 sayılı KHK hükümleri doğrultusunda, Türkşeker tarafından düzenlenen ihaleler sonucunda satışa sunulmuştur.

ÖYK’nın 12/08/2008 tarih, 2008/50 sayılı kararı ile Türkşeker, yeniden özelleştirme programına alınarak portföy grupları halinde özelleştirilmesine, Şeker Kurulu tarafından belirlenecek toplam şeker kotası çerçevesinde en az 5 yıl şeker üretim şartı getirilmesine karar verilmiştir.

Özelleştirme sürecinde gelinen son aşama:

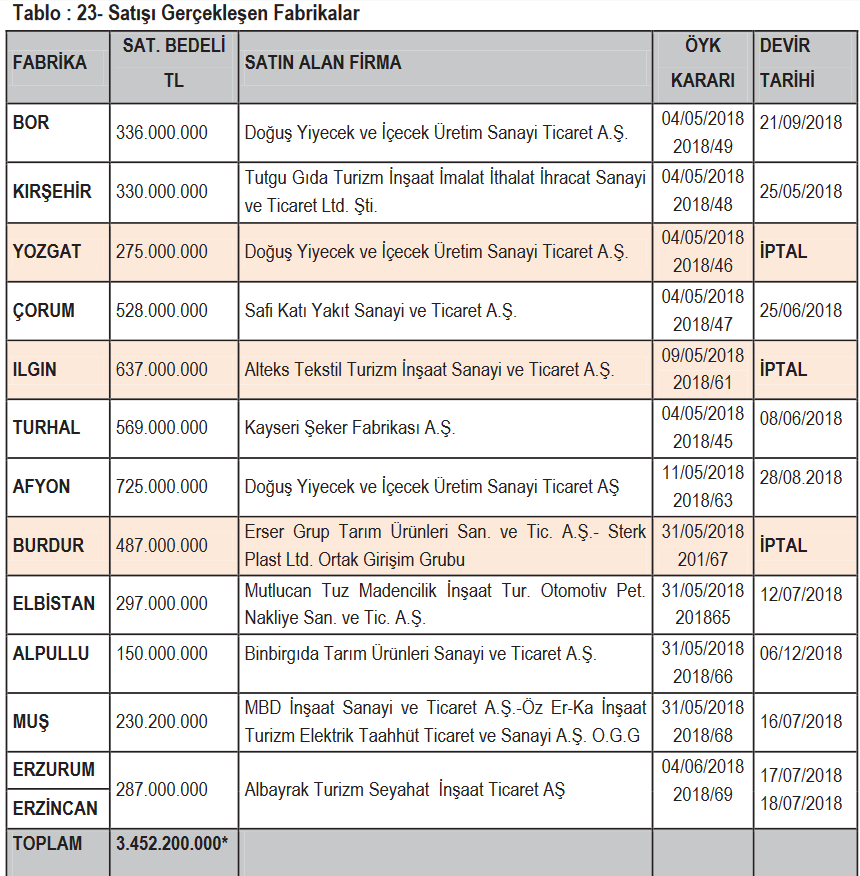

20.02.2018 tarihinde T.C. Başbakanlık Özelleştirme İdaresi Başkanlığı tarafından 14 fabrikanın (Afyon, Alpullu, Bor, Burdur, Çorum, Elbistan, Erzincan, Erzurum, Ilgın, Kastamonu, Kırşehir, Muş, Turhal ve Yozgat Şeker Fabrikaları) özelleştirilmesi için ihale süreci başlatılmıştır. Bu kapsamda Kastamonu Şeker Fabrikası dışında (alıcı çıkmadığı için); Afyon, Alpullu, Bor, Burdur, Çorum, Elbistan, Erzincan, Erzurum, Ilgın, Kırşehir, Muş, Turhal ve Yozgat Şeker Fabrikaları’nın pazarlık görüşmeleri tamamlanmış, satışlara ilişkin ÖYK kararları çıkmıştır. Bu fabrikalardan 10 adedinin (Afyon, Alpullu, Bor, Çorum, Elbistan, Erzincan, Erzurum, Kırşehir, Muş, Turhal) devir işlemleri tamamlanmış,Burdur, Yozgat ve Ilgın Şeker fabrikalarının satışı ise 25.12.2018 tarihli ve 505 sayılı Cumhurbaşkanlığı kararı ile iptal edilmiştir.

Türkşeker’den 15 şeker fabrikasına gönderilen yazıda; “Özelleştirme İdaresi Başkanlığı’nın 28.12.2018 tarih ve 96603 sayılı yazılarında belirtildiği üzere, şirketimizin özelleştirme işlemlerinin tamamlanmasına ilişkin süre 31.12.2023 tarihine kadar uzatılmıştır” denmişti.

Türkiye'de Şeker Sektörünün Durumu

"Türkiye’de şeker piyasalarına ilişkin kapasite kullanımının düşüklüğü, kamuya ait fabrikalarda aşırı istihdam ve eski teknoloji kullanılması, verimlilik sorunu, yüksek maliyet ve bu sorunları çözmeye yönelik koruma ve desteklerin neden olduğu yüksek fiyatlar ekonomide etkinsizliğe yol açmaktadır.

...

Yüksek dış koruma politikaları ile kendine yeterlilik politikasının uygulanmasının finansman yükü büyük ölçüde vergiler yoluyla tüketicilere yansımıştır. Yüksek düzeyde tarife uygulaması bir taraftan da yurda kaçak yollardan şeker getirilmesine yol açmıştır.

...

Türkiye’de şeker üretimi ekonomik ve siyasi koşullar nedeniyle sürekli azaltılmaya çalışılmaktadır. Avrupa Birliği’ne ortaklık koşullarından biri Ortak Tarım Politikasına uyumlu bir tarımsal yapının oluşturulması konusundaki çalışmalar şeker sanayini etkilemektedir. Bu kapsamda yürütülen çalışmalarda Türkiye şeker sanayinde çeşitli kısıtlayıcı önlemler almaya zorlanmaktadır." [2]

Şeker, ülkeler için çok önemli bir kaynaktır. Şeker sektörü, ülkelerin gıda güvencesini artırırken yüksek istihdam sağlayarak da ülke ekonomilerini desteklemektedir. Bu nedenle şeker için hem ekonomik hem de sosyal bir üründür diyebiliriz. 2008 mali krizinin ardından küresel çapta uygulanan korumacı politikalar, Türkiye'nin de özellikle tarım sektöründe koruyucu olurken rekabetçi de olabileceği adımlar atması gerekmektedir. Bu nedenle şeker fabrikalarında yapılan özelleştirmeler göz önünde bulundurulduğunda şekerin önemi ilk planda olmalıdır. Şeker üretiminin sürdürülebilirliği, istihdam oranları, ticari getirileri gibi faktörler ön planda tutularak ülkemizin menfaatlerine uygun bir tutum sergilenmelidir.

Küresel üretimde görülen düşüşlere baktığımız zaman birçok kısmının iklim değişikliğine bağlı problemlerden kaynaklandığını rahatlıkla görebiliriz. İklim değişikliği sadece şekeri değil, dünyadaki her canlıyı etkileyecek şekilde şiddetini artırmaya devam ediyor. Bir diğer problem ise paket/hazır yiyeceklerin (içerisinde rafine, nişasta bazlı şekerler bulunduran) üretiminin ve tüketiminin artış göstermesi. Paket yiyeceklere bağımlı hale geldikçe şeker arzı da yükselmeye devam edecektir. Bunun önüne geçmenin yolu ise tamamen bilinçlenme ve bilinçli politik uygulamalardır.

Kaynaklar:

https://time.com/5782766/world-sugar-shortage

https://apps.fas.usda.gov/psdonline/circulars/sugar.pdf

[1]https://www.turkseker.gov.tr/data/dokumanlar/2018_Sektor_Raporu.pdf

[2]https://dergipark.org.tr/en/download/article-file/462828