AMORTİSMAN NEDİR, NASIL HESAPLANIR?

Amortisman, maddi bir varlığın maliyetini tahmini ömür süresi üzerinden tahsis etmeye yarayan bir muhasebe yöntemidir.

Amortisman; duran bir varlığın aşınma, yıpranma ya da eskime payını ölçer. Varlıkların amortismana tabi tutulması, varlıkların kullanımda olduğu her yıl maliyetlerinin bir kısmı giderken şirketlerin bu varlıklardan gelir elde etmelerini sağlar. Eğer amortisman dikkate alınmazsa, şirket karı büyük ölçüde etkilenebilir.

Amortisman Nedir?

Duran varlıklar, zaman içinde yıpranabilir veya aşınabilirler. Amortisman da bu yıpranma ya da aşınma payını temsil eder. Şirketler, sahip oldukları duran varlıkları genel olarak en az 1 yıl boyunca kullanırlar. Varlığın ekonomik değeri ise zaman geçtikçe düşer ve kullanım süresi azalır. Düşen ekonomik değer kayıt altına alınır ve hesaplanarak 'gider' olarak belirtilir. Amortismana tabi olan varlıklar arasında gayrimenkuller, demirbaş mallar, telif hakkı, alet, edevat, mefruşat, sinema filmleri, şerefiye gibi varlıklar bulunur.

Şirketler, uzun vadeli sermaye varlıklarını vergi ve muhasebe gibi amaçlar için amortismana tabi tutabilirler. Makineler, ekipman gibi varlıklar pahalı varlıklardır. Varlığın tüm maliyetini birinci yılda çıkartmak yerine amortismana tabi tutmak, şirketlerin bu maliyeti zamana yaymasını ve bunu yaparken de gelir elde etmelerini sağlar.

Amortisman, zaman içinde defter değerindeki düşüşleri açıklamak için kullanılır. Net defter değeri, amortismana tabi bir varlığın defter değerinden, birikmiş amortismanı çıkarılarak hesaplanır.

Nakit giderlerin tamamı başlangıçta bir varlık satın alındığında ödenebilir, ancak varlıklar şirkete bir yıldan uzun süre boyunca fayda sağlayacağı için giderler finansal raporlama amacıyla kademeli olarak kaydedilir. Amortisman gerçek bir nakit çıkışını da temsil etmediği için nakit olmayan bir ücret olarak kabul edilir. Bununla birlikte, amortisman ücretleri yine de bir şirketin kazancını azaltır ve bu da vergi açısından faydalı olmaktadır.

Amortismanın Faydaları

Amortisman, bir varlığın maliyetinin zaman içindeki kullanımının yararı doğrultusunda ölçülmesinde yardımcı olur. Diğer bir deyişle, varlık kullanılmaya başlandığı andan itibaren gelir elde edilirken varlığın kullanımıyla artan aşınma giderleri de kaydedilmiş olur.

Amortismanın amacı, faydalı ömrü bir yıldan fazla olan bir varlığın maliyetini, varlığın kullanılmasıyla elde edilen gelirle dengelemektir. Varlığın maliyeti genellikle varlığın kullanıldığı yıllara yayılır. Varlığın faydalı ömrü boyunca amortisman, varlıkların maliyetlerini bilançodan gelir tablosundaki giderlere sistematik olarak taşır.

İlginizi Çekebilir: Bilanço Nedir?

Uyarı: Amortisman, bir varlığın adil piyasa değerini belirlemek için kullanılan bir teknik değildir.

Bir şirket 50.000 dolar karşılığında bir ekipman satın alırsa, birinci yılda varlığın tüm maliyetini karşılayabilir veya varlığın değerini varlığın 10 yıllık faydalı ömrü boyunca ayırabilir. Bu nedenle işletme sahipleri amortismanı severler. Çoğu işletme sahibi, net geliri artıran maliyetin yalnızca bir kısmını karşılamayı tercih eder.

Amortisman Hesaplama

Amortisman oranı en basit şekilde, duran varlığın satın alma bedelinin ekonomik ömrüne (faydalı ömür) bölünmesiyle hesaplanır.

Her yıl amortismana tabi tutulan ve yüzde olarak gösterilen toplam tutara amortisman oranı denir. Örneğin, bir şirketin sahip olduğu duran varlığın bedeli 100.000 TL ise ve yıllık amortismanı 15.000 TL ise amortisman oranı yıllık %15 olarak hesaplanır.

Amortisman Örneği

Bir şirketin 10.000 TL değerinde ve faydalı ömrü 5 yıl olan bir duran varlık satın aldığını varsayalım. Bu varlığa uygulanacak amortisman oranı ve ayrılacak amortisman tutarlarını iki yöntemle hesaplayalım:

1.Normal Amortisman: Amortisman Oranı = 1 / Varlığın Faydalı Ömrü

Amortisman Oranı = 1 / 5 (faydalı ömür) = %20 olur. Yıllık amortisman bedeli ise şöyle hesaplanır:

Yıllık amortisman tutarı = Varlığın KDV hariç bedeli x Amortisman Oranı

Yıllık amortisman tutarı = 10.000 x %20 = 2.000 TL

Bu işlemlere göre şirket, söz konusu varlık için faydalı ömrü (5 yıl) boyunca her yıl 2.000 TL -toplamda 10.000 TL- amortisman payı ayıracaktır.

2.Hızlandırılmış Amortisman:

Yukarıdaki örnekle devam edersek;

Hızlandırılmış Amortisman Oranı= %20 x 2 = %40

Duran varlığın 5 yıllık faydalı ömrü boyunca yıllara göre ayrılacak amortisman tutarları:

1.yıl: Duran varlığın bedeli x amortisman oranı

10.000 x %40 = 4. 000 TL

2.yıl: (Duran varlığın bedeli - 1.yılın amortisman tutarı) x amortisman oranı

(10.000 – 4000) x %40 = 2.400 TL

3.yıl: (Duran varlığın bedeli – 1 ve 2.yılın amortisman tutarları) x amortisman oranı

(10.000 – 4000 - 2400) x %40 = 1.440 TL

4.yıl: (Duran varlığın bedeli – 1, 2 ve 3.yılın amortisman tutarları) x amortisman oranı

(10.000 – 4000- 2400 -1440) x %40 = 864 TL

5.yıl: Duran varlığın değeri – 1, 2,3 ve 4 .yılın amortisman tutarları

10.000 – 4000- 2400 -1440 - 864 = 1296 TL

Şirket söz konusu varlık için faydalı ömrü (5 yıl) boyunca

4.000 + 2.400 +1.440 + 864 + 1.296 = 10.000 TL amortisman payı ayıracaktır.

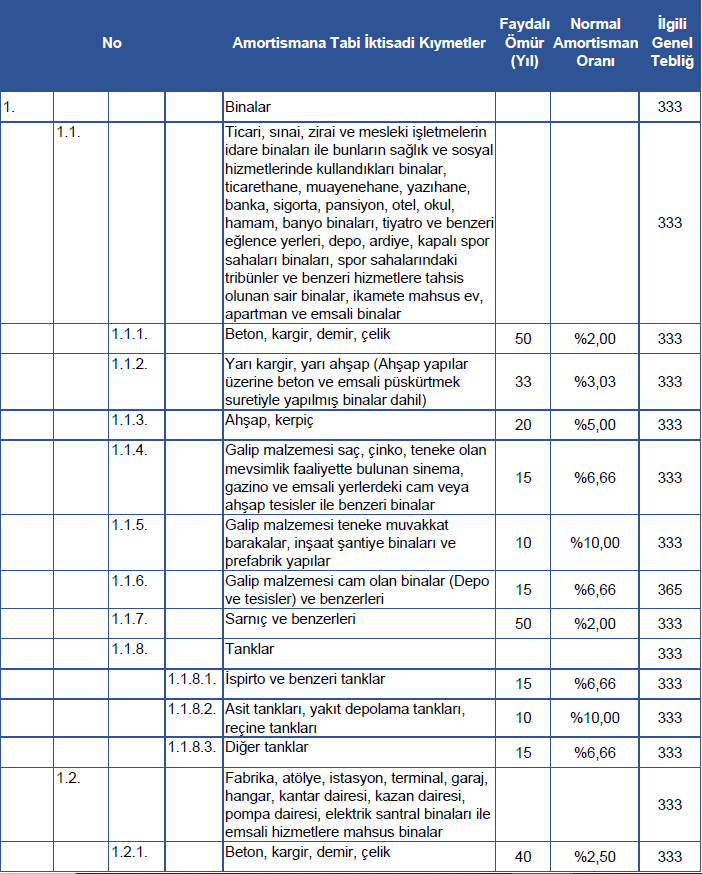

Türkiye'de Amortisman Oranları

2020 yılı amortisman oranları, TÜRMOB'da tablo şeklinde verilmiştir. [1]

Amortisman ayırma şartları ise şu şekilde güncellenmiştir:

- Söz konusu duran varlığın şirkette bir yıldan fazla kullanılabilir olması,

- Yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunması,

- Varlığın şirket envanterine kayıtlı ve kullanıma hazır olması,

- Madde 313'e göre “…Değeri 1.400 lirayı aşmayan peştemallıklar ile işletmede kullanılan ve değeri 1.400 lirayı aşmayan alet,edevat,mefruşat ve demirbaşlar amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilir. İktisadi ve teknik bakımdan bütünlük arz edenlerde bu had topluca dikkate alınır.” [2]

Kaynaklar:

[1]https://www.turmob.org.tr/mevzuat/pratikBilgiler/6975d591-cb11-48fe-8c2a-93703330198f/amortisman-oranlari-2020

[2]https://www.turmob.org.tr/arsiv/mbs/pratikBilgiler/amortisman_siniri_2020-c.pdf