AÇIK BANKACILIK SİSTEMİ

Bilindiği gibi bankalar, kullanıcıların harcamalarını, finansal hareketlerini ve kullandığı servislere kadar birçok veriyi bünyelerinde tutuyor. Bu bilgilerin ne olduğunu, işimize yarayıp yaramayacağını bilmiyoruz ve bu bilgiler üzerinde bir karar hakkımız da bulunmuyor. Zaman zaman bankaların bize gönderdiği çeşitli kampanyalar sayesinde yaptığımız alışverişlerden kazandığımız puanları kullanabiliyoruz, fakat kart puanımız gibi basit bilgiler dışındaki finansal bilgilerimizi öğrenemiyoruz.

Yani, yaptığımız alışverişler ve harcama alışkanlıklarımız sadece firmaların işine yarıyor, biz tüketicilere ise kazandırdığı bir şey yok. Örneğin, birkaç ay öncesine kadar kredi kartınızla neredeyse hiç giyim alışverişi yapmamış olduğunuzu varsayalım. Son birkaç ayda ise giyim mağazalarından sıklıkla alışveriş ediyor olun. Bu durumda giyim mağazalarına özel ekstra indirimler ya da puan kazanma olasılığınız çok yüksek. Fakat siz bu veriyi bankanız aracılığıyla takip edemiyorsunuz, firmalar bu bilgilere ulaşıp size kampanya gönderiyor. Peki açık bankacılık bu durumda nasıl devreye giriyor?

Açık bankacılıkta, bankaların bünyelerinde tuttuğu ödemeler ve harcamalar gibi müşterilere ait finansal bilgiler, müşterilerin onayıyla üçüncü kişilerin kullanımına sunuluyor. Burada söz konusu olan üçüncü kişiler ise Fintech şirketler.

Bill Gates, “Bankalar değil, bankacılık gereklidir” demişti. Finansal teknolojinin gelişmesiyle birlikte bu sözün anlamı tamamen netleşmiş oldu diyebiliriz. Hangimiz acil bir durum dışında bankaları ziyaret ediyor? Dünya çapında insanların büyük bir kısmı bankacılık işlemlerini online ortamlarda gerçekleştiriyor ve bankaya gidip zaman kaybetmiyor. Açık bankacılık, aynı zamanda internet ve mobil bankacılığı daha ileri bir seviyeye taşımayı hedefliyor. Yani tek bir ekrandan müşteriler tüm finansal verilerini görebilecekler. Bu ne demek? Örneği, A ve B bankalarında hesaplarınız bulunuyorsa tek ekranda tüm bankalardaki bilgilerinize erişebilecek ve işlem yapabileceksiniz.

Açık bankacılığın, bankacılık sektörünü yeniden şekillendirmeye hazır olduğu ve önemli bir yenilik kaynağı olarak görüldüğü ortada. Peki açık bankacılık, müşterilere kolaylık sağlarken başka ne gibi avantajlar sunuyor? Herhangi bir güvenli riski var mı? Gelin tüm bu soruları cevaplayalım.

Açık Bankacılık Nedir?

Açık bankacılık, müşterilere üçüncü kişiler aracılığıyla tüm bankacılık ve finansal bilgilerine erişim ve kontrol imkanı sağlayan bir sistemdir. Bu sistem, ciddi anlamda bankacılık endüstrisinin rekabetçi ortamını ve tüketici deneyimini yeniden şekillendirme potansiyeline sahiptir. Bunu yaparken müşterilere gelecek vaat eden imkanlar sağlıyor olsa da bazı riskler de barındırmaktadır.

Açık bankacılık sisteminde müşterilerin kişisel ve finansal verilerinin üçüncü taraf hizmet sağlayıcılarına erişimi sağlanır ve denetim hakkı verilir. Normal bankacılık sisteminde müşteriler, bankanın bu tip bilgilere erişebilmesi için uygulama üzerinde müşteriden bir onay alması gerekir. Müşteri, bankanın erişimine izin vermek isterse gelen onay kutusunu işaretleyerek onay vermiş olur. Açık bankacılıkta ise bu bilgiler tamamen üçüncü tarafların erişiminde olur ve bu bilgileri birçok finansal hizmet seçeneğiyle karşılaştırma, finansal kurumlar ve müşteriler arasında pazarlama profilleri oluşturma gibi amaçlarla bir araya getirir. Aynı zamanda müşteriler adına çeşitli işlemler ve hesap değişiklikleri de yapabilirler.

Bir de şöyle açıklayalım: Açık bankacılık sisteminde tüm finansal hesaplarını görebilen ve üçüncü taraflarla paylaşabilen müşteriler, örneğin, daha karlı kredi koşulları hakkında üçüncü taraflardan daha doğru, kendi profillerine uygun teklifler alabilirler. Ek olarak, borçlanmadan önce tüketicilerin kendi finansmanlarını daha doğru bir şekilde yönetebilmeleri konusunda da üçüncü taraflar yardımcı olabilir. Mesela, açık bankacılık sistemi, ev satın almak isteyen bir müşterinin hesabındaki tüm bilgileri kullanarak evi ne oranda karşılayabileceğini otomatik olarak hesaplayabilir ve standart bankacılık sisteminin sunduğu kredi şartlarından daha güvenilir bir resim çizebilir.

Sistemin sunmak istediği bir diğer hizmet de görme engelli müşterilerin ses komutlarını kullanarak mali durumlarını daha iyi anlamalarına yardımcı olmak. Ayrıca sistem, küçük işletmelerin çevrimiçi muhasebe yoluyla zaman kazanmasına ve dolandırıcılık tespiti yapan şirketlerinin müşteri hesaplarını daha iyi izlemesine ve sorunları daha erken tespit etmesine de yardımcı olmayı hedefliyor.

Özetle Açık Bankacılığın sundukları:

-Tüketici alışkanlıklarına göre avantajlı kampanyalara yönlendiren bir fırsat rehberi

-Harcama analizinize göre tasarruf hesabı açmanızı sağlayan sanal bir yatırım danışmanı

-Gelir ve giderlerinizi dikkate alarak faiz oranı, aylık ödeme tutarı, vade gibi seçenekleri size uyan kredi ürününe yönlendirmesi

-Borçlarınızı göz önüne alarak sizi hayat sigortasına ikna eden bir güvence robotu

-Gelecekteki olası senaryoları listeleyen simülasyon araçları

-Aboneliklerinizi düzenleyecek bir rehber. [1]

Dünyada ve Türkiye'de Açık Bankacılık

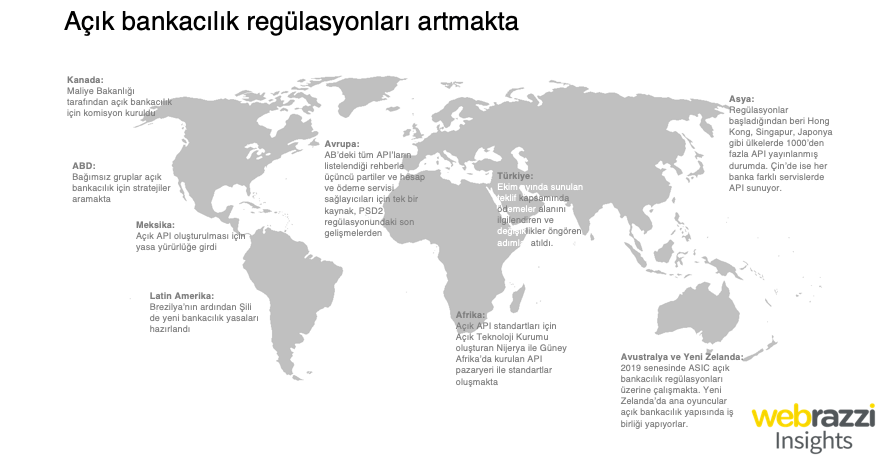

2018 yılında Birleşik Krallık'ta başlayan açık bankacılık regülasyonları, dünyanın her bir bölgesinde farklı seviyelerde uygulanmaya başladı. Rekabeti ve finansal verilere erişim ile sektördeki inovatif yaklaşımları artırmayı amaçlayan açık bankacılığın getireceği farklılıklarla 2020 senesinde Avrupa'daki toplam gelirin %7'sini oluşturması tahmin ediliyor. [2]

Hindistan, Japonya, Singapur ve Güney Kore de dahil olmak üzere bazı ülkelerde şu anda resmi veya zorunlu olarak açık bankacılık sistemleri bulunmuyor olsa da politika yapıcılar, veri paylaşımını teşvik etmek ve hızlandırmak için bir dizi yasa da sunuyor. ABD'de de açık bankacılık ürün ve hizmetlerinin geliştirilmesini desteklemek için herhangi bir hükümet girişimi yok. Ancak ABD, piyasaların gerektirebileceği değişiklikler için de kapıyı açık bırakan bir yaklaşımı tercih etmiştir. Yakın tarihli bir ABD Hazine raporu, finansal hizmetlerde güvenli veri paylaşımını sağlamak için çeşitli regülasyonların gündeme getirilmesi gerektiğini belirtiyor. [3]

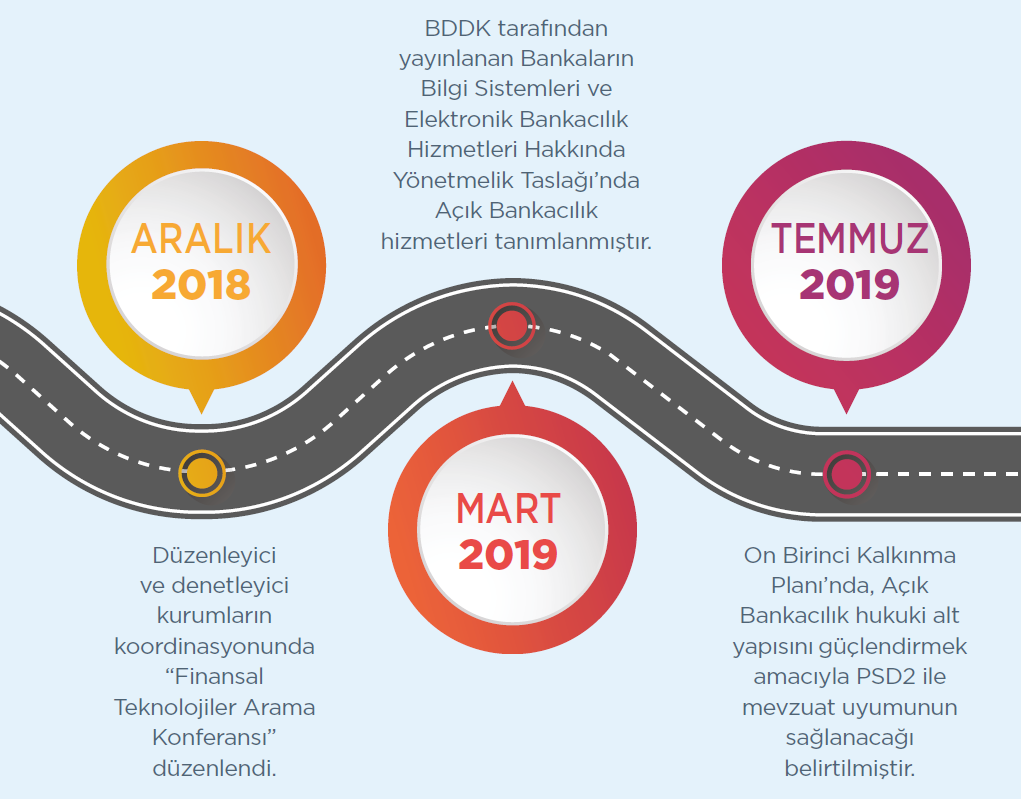

Ödeme hizmetlerine ilişkin Avrupa Birliği’nde yürürlüğe giren PSD1’den esinlenerek 27 Haziran 2013 tarihinde Türkiye’de ödeme hizmetlerine ilişkin kanunun yürürlüğe girmesi (6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun (“Kanun”)) ve akabinde de ikincil düzenlemelerin getirilmesiyle bankacılık ve ödeme hizmetlerinde dijital dünyanın hukuki altyapısı Türkiye’de de oluşturulmuştu. Söz konusu kanun, 12 Kasım 2019 tarihinde ve 1 Ocak 2020 tarihinden itibaren geçerli olmak üzere önemli ölçüde değişikliklere uğradı. Bunlardan biri de yeni ödeme hizmetlerinin getirilmiş olması. Böylece, bir süredir düzenleyici otoritelerin gündeminde olan açık bankacılık konusuna yasal dayanak kazandıran ilk adım da atılmış oldu.

15 Mart 2020 tarihinde yayımlanan ve 1 Temmuz 2020 tarihinde yürürlüğe girecek olan ‘Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmelik’te, açık bankacılık servisleri “Müşterilerin ya da müşteriler adına hareket eden taraların API, web servis, dosya transfer protokolü gibi yöntemlerle bankanın sunduğu inansal servislere uzaktan erişerek bankacılık işlemlerini gerçekleştirebildikleri veya gerçekleştirilmesi için bankaya talimat verebildikleri elektronik dağıtım kanalı” olarak tanımlanıyor ve elektronik bankacılık hizmetlerinden biri olarak kabul ediliyor. [4]

Merkez Bankası'nın yapacağı düzenlemeler çerçevesinde Türkiye'de açık bankacılığın gelişimini sağlanacaktır.

Açık Bankacılığın Riskleri

Açık bankacılık, finansal mahremiyet, tüketici finansmanının güvenliği ile finansal kurumlar için yükümlülükler açısından ciddi riskler doğurmaktadır. Açık bankacılık uygulamaları için kötü niyetli bir üçüncü taraf uygulamasının müşterinin hesabına erişme potansiyeli en yüksek ama olma olasılığı da en düşük risktir. Bunun gibi risklerden ziyade, finansal kurumlar da dahil olmak üzere modern çağda nispeten yaygınlaşan zayıf güvenlik, hack veya çeşitli veri ihlalleri olacaktır.

Açık bankacılık, rekabeti artırarak tüketicilere fayda sağlayabilecek, ancak doğal olarak finansal hizmetlerde konsolidasyona neden olursa tüketicileri finansal olarak ters yönde de etkileyebilecek potansiyele sahiptir. Ortaya çıkan pazar yoğunluğu ve fiyatlandırma güçlüğü, tüketiciler için maliyet avantajlarını dengelemekten daha fazlasına mal olabilir. Müşteri verilerinin kötüye kullanımı online alışveriş, arama motorları ve sosyal medya gibi diğer internet tabanlı hizmetlerde hali hazırda tecrübe edildiği için açık bankacılık sisteminin de eleştiri almaya devam edeceği açık.

Covid19 ile birlikte insanlık bir değişimin içine girdi. İnsanların birbirleriyle olan temasın azalması ve daha da azalması yönündeki istek, şirketlerin giderek dijitalleşmesinin önünü açarken bankacılık sisteminde de büyük değişikliklere gidileceği ortada. Bekleyip göreceğiz.

Kaynaklar:

[1]Fintech İstanbul. DÜNYADA VE TÜRKİYE’DE AÇIK BANKACILIK: BANKACILIĞIN GELECEĞİ, Ekim 2019.

[2]https://webrazzi.com/2019/12/11/acik-bankacilik-neler-vadediyor

[3]https://www2.deloitte.com/global/en/pages/financial-services/articles/open-banking-around-the-world.html

[4]PWC: Açık Bankacılık - Dünya ve Türkiye Raporu, 2020.